2016年是中國“十三五”規劃開局之年,也是中國石化行業進入深度調整期和轉型期的關鍵之年。“十二五”期間,我國石化行業取得巨大成就。我國新增 乙烯產能630萬噸,對現有乙烯裝置擴能改造,增加乙烯產能440萬噸;建設8個MTO/MTP項目,新增煤經甲醇制烯烴產能450萬噸。乙烯工業持續推 進規模化發展,隨著大慶石化、撫順石化、四川彭州石化、武漢石化、惠州乙烯二期、海南煉化、湛江中科合資煉化一體化項目等一批大乙烯項目的開工建成,我國 乙烯總產能達到2700萬噸/年。

我國石化產品在“十二五”期間產能得到繼續釋放,石化行業進入新一輪投資投產高峰期,短短4到5年間主要的產品產能凈增量遠超過十一五,更超過需求的增量,“十三五”期間石化行業將繼續保持投資慣性產能增量仍加大,且高于需求的增量。

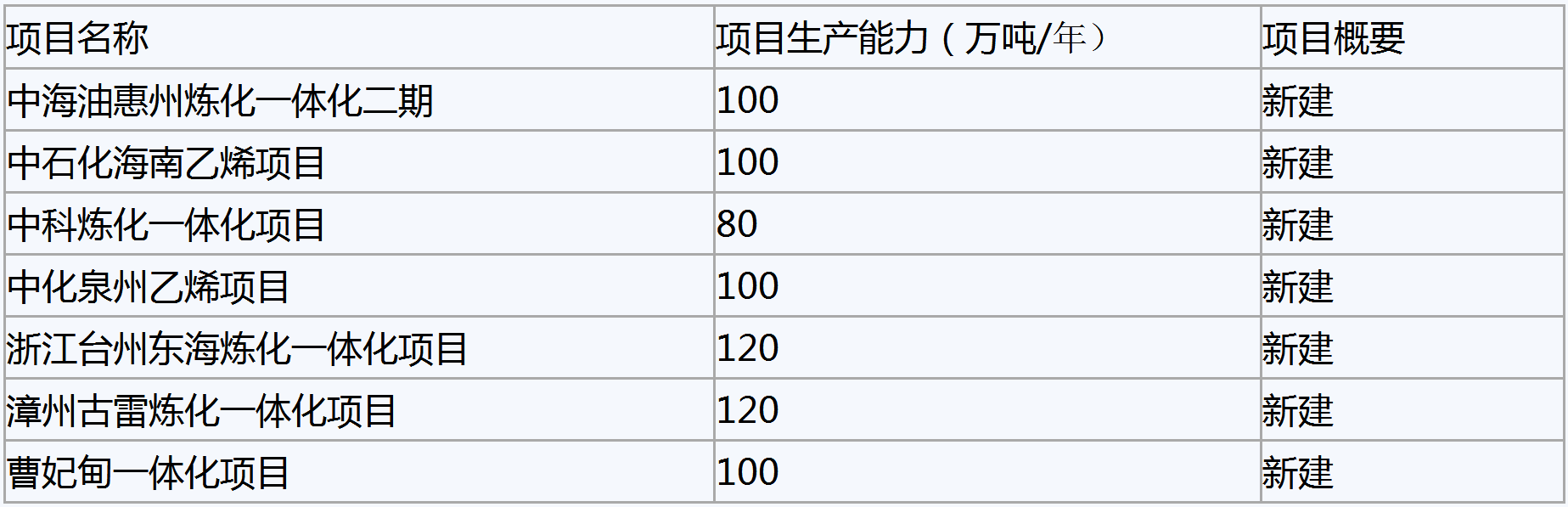

“十三五”規劃期間我國將建成投產的“大乙烯”項目

中國石化經濟技術研究院院長戴寶華表示,2008年受全球金融危機影響,全球經濟持續低迷,與此同時受美國頁巖氣大規模開發和中東低成本乙烯競爭力增 強的影響,大量新增乙烯產能投放造成全球乙烯開工率急速下滑,2010年以后世界經濟緩慢復蘇,預計2016年到2020年間世界乙烯需求增速快于產能增 速0.3個百分點,2016年以后全球乙烯開工率將保持在88%以上,2017年將在短期內達到高點。“十三五”末乙烯產能將達到每年3000萬噸左右, 年均增長的速度在6.8%,略低于“十二五”的7.7%,但是仍處于較高的發展水平。

隨著以區域經濟一體化為先導的經濟全球化進程的推進,我國乙烯工業在原料缺乏成本優勢的情況下,既面臨著以常規、中低檔產品為主的中東乙烯工業的追趕 和沖擊,又面臨著以功能化、差別化、高附加值、高檔產品為主的美國和日本等發達國家的堵截和阻擋,還存在著產能過剩、以中國大陸為目標市場的韓國、中國臺 灣以及東南亞等周邊國家地區的圍困和競爭。

我國必須加快現有乙烯裝置技術升級與擴能改造步伐,不斷優化工藝參數和乙烯裂解原料,降低單位產品能耗。鼓勵以油田伴生氣、凝析油為原料生產乙烯,支持發展以CPP為代表的重油制乙烯技術產業化,適度發展MTO、MTP為代表的煤制烯烴技術。

“十三五”期間,全球經濟的復蘇、低油價將保持一段時期,將為中國石化工業發展提供緩沖期,石化企業需要抓緊這段時間加快低成本化,產品及產業結構升級,依靠創新驅動開拓新的應用領域,中國石化工業的發展基礎才能進一步夯實,競爭力進一步提升。